Volume de consumidores com contas em atraso recua pelo segundo mês seguido na comparação anual. Queda é mais expressiva no Nordeste e entre pessoas de 18 a 39 anos. Dívidas bancárias e no setor de comunicação também caem

A melhora gradual da conjuntura econômica somada a algumas ações pontuais, como campanhas de renegociação de dívidas e a liberação dos recursos do FGTS contribuíram para aliviar o bolso do brasileiro neste início de ano. Dados apurados pela Confederação Nacional de Dirigentes Lojistas (CNDL) e pelo Serviço de Proteção ao Crédito (SPC Brasil) mostram que o volume de brasileiros com contas em atraso caiu pelo segundo mês seguido e encerrou o ano de 2019 com uma pequena queda de -0,2% na comparação com o ano anterior. A título de comparação, em 2018 o indicador havia encerrado o ano com uma alta expressiva de 4,4% no número de inadimplentes.

A estimativa é que aproximadamente 61 milhões de brasileiros tenham começado o ano de 2020 com alguma conta em atraso e com o CPF restrito para contratar crédito ou fazer compras parceladas.

Na avaliação do presidente do SPC Brasil, Roque Pellizzaro Junior, a inadimplência mais bem-comportada neste início de ano reflete um cenário de recuperação de crédito, impulsionado pelas campanhas de renegociação promovidas no fim do ano passado. “A expectativa é de que a inadimplência siga em queda pelos próximos meses, mas a passos lentos. A aceleração desse quadro passa pela continuidade da melhora econômica e, em especial, daquilo que toca diretamente o bolso do consumidor: emprego e renda. Mesmo com a inadimplência caindo aos poucos, as famílias ainda enfrentam dificuldades para honrar seus compromissos em dia, tanto é que há um estoque elevado de pessoas com contas sem pagar”, explica Pellizzaro Junior.

Nordeste lidera queda da inadimplência; 53% dos inadimplentes possuem dívidas em atraso que não ultrapassam 1 mil reais

Somando todas as pendências, cada consumidor inadimplente deve, em média, R$ 3.257,91. Já descontando os efeitos da inflação, os valores observados agora são 30% menores do que no início da série histórica, em 2010 (R$ 4.238,32). De modo geral, pouco mais da metade (52,8%) dos brasileiros inadimplentes têm dívidas em atraso de até R$ 1.000 e 47,2% acima desse valor.

Em dezembro, o recuo mais expressivo da inadimplência na comparação anual se deu nas dívidas com o setor de comunicação, que englobam contas de telefonia, internet e TV por assinatura: queda de -16,4%. As dívidas bancárias, que levam em conta cartão de crédito, cheque especial, empréstimos e financiamentos, caíram -1,9%. Já o as dívidas contraídas no comércio via crediário subiram 0,9%, enquanto as pendências básicas com água e luz cresceram 2,1%. No geral, considerando todos os tipos de dívidas em atraso, houve queda de -3,3% na comparação anual.

Analisando os resultados por região, o Nordeste apresentou a queda mais expressiva na quantidade de inadimplentes, um recuo de 3,2% na comparação entre dezembro de 2019 e dezembro de 2018. No Sudeste, a variação foi pequena e ficou em 0,7%, ao passo que houve um avanço de 4,8% no Norte e de 3,8% no Centro-Oeste.

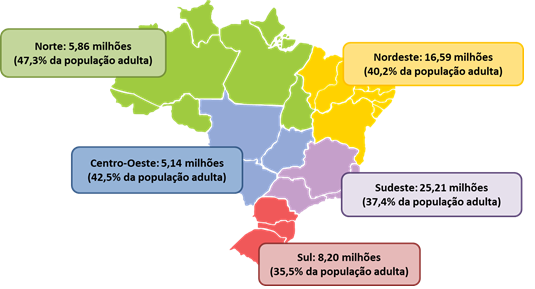

De modo geral, o Norte é a localidade mais inadimplente em termos proporcionais: a estimativa é que 47,2% dos residentes adultos da região estejam com o CPF negativado, ou 5,9 milhões de consumidores nessa situação. Em seguida aparece o Centro-Oeste (42,4% ou 5,1 milhões de inadimplentes), Nordeste (40,2% ou 16,6 milhões de negativados), Sudeste (37,4% ou 25,2 milhões de pessoas com contas em atraso) e Sul (35,5% ou 8,2 milhões de inadimplentes.

|

|

Inadimplência cresce 3,7% entre idosos, mas cai na faixa dos 18 anos 39 anos |

|

SPC Brasil - Há 60 anos no mercado, o SPC Brasil possui um dos mais completos bancos de dados da América Latina, com informações de crédito de pessoas físicas e jurídicas. É a plataforma de inovação do Sistema CNDL para apoiar empresas em conhecimento e inteligência para crédito, identidade digital e soluções de negócios. Oferece serviços que geram benefícios compartilhados para sociedade, ao auxiliar na tomada de decisão e fomentar o acesso ao crédito. É também referência em pesquisas, análises e indicadores que mapeiam o comportamento do mercado, de consumidores e empresários brasileiros, contribuindo para o desenvolvimento da economia do país. |