Segundo entendimento do STJ (Supremo Tribunal de Justiça), a conduta de quem presta informação falsa na declaração de ajuste anual do Imposto de Renda (IR) para reduzir o tributo é crime de sonegação fiscal, não de estelionato.

A palavra sonegar significa esconder ou omitir. O crime de sonegação consiste no ato de deixar de declarar ou mentir para as autoridades fiscais, no intuito de não pagar ou pagar menos impostos. A sonegação fiscal é uma prática mais comum do que se imagina, no entanto, boa parte da população não sabe as consequências que o ato de sonegar impostos pode acarretar.

O artigo 1º da Lei 4.729/65 descreve várias condutas que se enquadram como crime de sonegação como: prestar declaração falsa ou omitir informações necessárias ao Fisco; alterar ou fraudar livros exigidos pelas leis ficais; alterar fatura ou documentos relativos a operações mercantis; aumentar despesas para obter redução de impostos, dentre outras.

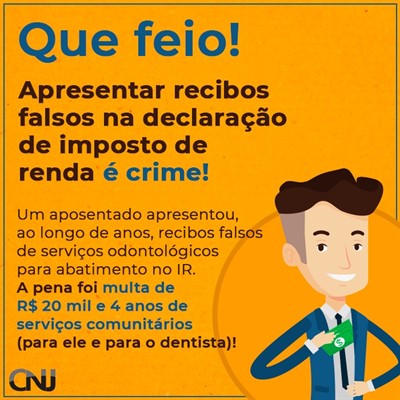

A pena prevista é de detenção de 6 meses a 2 anos, e multa. No caso de o condenado ser primário, a pena será apenas multa, cujo valor será 10 vezes o valor do tributo. Já os contribuintes que usam recibos falsos podem chegar a ser condenados a cumprir penas de dois a cinco anos de prisão.

No caso de o crime ser cometido por funcionário público com atribuições relacionadas com a fiscalização e arrecadação de tributos, a pena será 3 vezes maior.

No caso da pessoa jurídica (empresa), a sonegação se processa de forma mensal seja com ocultamento de recibos ou com um lançamento de um valor menor comparado aos serviços prestados. A sonegação acontece com a finalidade de evitar a tributação e, por conseguinte, o pagamento do imposto concernente.

|

O erro que o brasileiro comete é esquecer que o sistema de fiscalização da Secretaria da Receita Federal é baseado em uma checagem cruzada, isto é, além das informações prestadas pelos próprios contribuintes, a Receita também recebe prestações de contas de diferentes empresas, profissionais e entidades. Assim, as informações de um lado e de outro são cruzados para que o fisco verifique eventuais inconsistências. Assim, a metodologia da sonegação encontra obstáculos cada vez mais sólidos e as consequências são mais danosas do que o infrator usualmente acha.

Quando a Receita Federal encontra indícios de falsificação de documentos, é emitido um auto de infração e o contribuinte é convocado a esclarecer os fatos, logo após, existe um prazo de trinta dias para que seja contestada a cobrança ou para que o pagamento da penalidade se efetue.

Caso o problema não seja resolvido administrativamente, o Fisco comunica o Ministério Público para abrir um inquérito e investigar o caso.

Para um erro na declaração se transforma em crime tributário, é preciso que o contribuinte tenha conseguido algum benefício com isso. O uso de documento falsos, por exemplo, presume-se intenção de lesar a Receita.

Apesar de não haver oficialmente um valor mínimo que a Receita considera na hora de levar à Justiça um erro na declaração, há portarias internas que indicam o mínimo de R$ 10 mil como um valor significativo para se acionar a Justiça. A sonegação de um valor menor, no entanto, não garante que não será aberto um processo.